© zyabich/stock.adobe.com

Einheitliche Unternehmensteuer schaffen

Kommunalfinanzierung reformieren

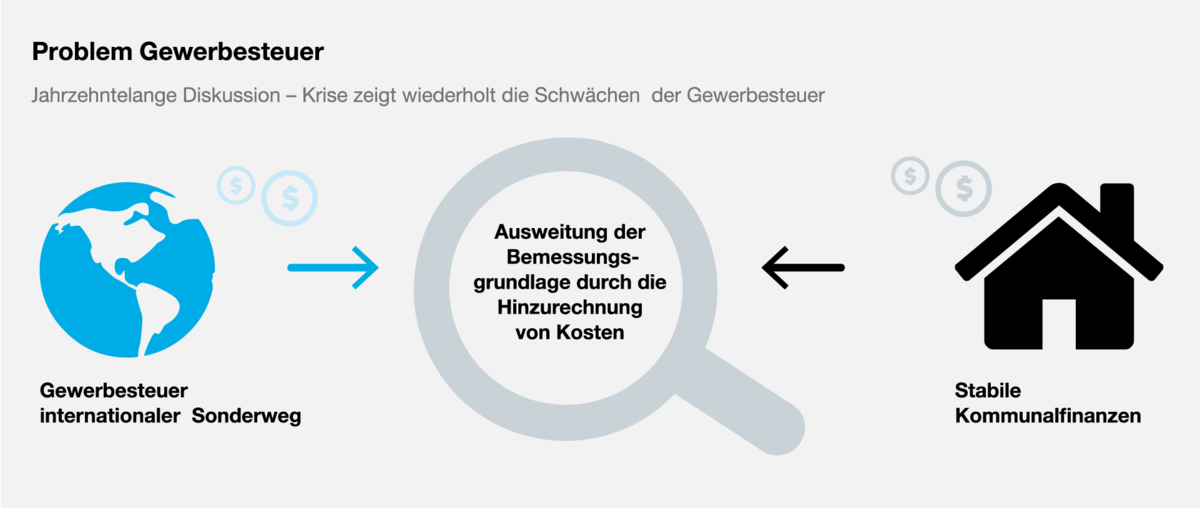

Eine Reform der Kommunalfinanzen ist seit langem überfällig und jetzt erst recht nach der Corona-Krise unverzichtbar. Nach jahrzehntelangen Versuchen die Mängel der Gewerbesteuer zu beseitigen, bedarf es grundlegender Reformschritte. Konstruktive Ansätze für eine Integration der Gewerbesteuer in die Ertragsteuern liegen längst auf dem Tisch, die eine Verteilung der Steuerlast auf mehrere Schultern und stabilere kommunale Einnahmen ermöglichen. Die aktuelle Krise und damit wiederholt aufgezeigten Schwächen der Gemeindefinanzierung bieten jetzt die Chance, eine Reform der Kommunalfinanzen und einen Ersatz der Gewerbesteuer endlich anzugehen. Ziel ist eine moderne Gemeindefinanzierung, die den Anforderungen des Unternehmensteuerrechts und dem Finanzbedarf der Kommunen gleichermaßen gerecht wird.

Gewerbesteuer aufkommensneutral ersetzen

Die Gewerbesteuer muss unter Beibehaltung eines Hebesatzrechts für die Gemeinden aufkommensneutral ersetzt und so die Gemeindefinanzierung verstetigt werden. Dies wäre ein wichtiger Schritt hin zu einer möglichen Vereinheitlichung der Bemessungsgrundlagen für die Unternehmensteuern in der Europäischen Union (Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungsgrundlage – GKKB). Denn die Gewerbesteuer hemmt nach wie vor eine solche EU-weite Harmonisierung. Eine solche Reform würde die Finanzierung der Kommunen auf eine breitere Basis stellen, die Konjunkturabhängigkeit reduzieren, den Verwaltungsaufwand mindern und eine bessere Identifikation der Steuerpflichtigen in ihren Gemeinden schaffen.

© BDI

Rechtsformneutrale Besteuerung schaffen

Die Rechtsform sollte keinen Einfluss auf die Steuerbelastungen nach sich ziehen. Die Möglichkeit einer rechtsformneutralen Besteuerung einen Schritt näher zu kommen, ist die Einführung eines sogenannten Optionsmodells: Personengesellschaften könnten damit ein Wahlrecht eingeräumt werden, sich der Besteuerung von Kapitalgesellschaften zu unterwerfen. Um die Praktikabilität einer solchen Optionsbesteuerung zu sichern, sollte diese jedoch unbedingt mit der bestehenden Thesaurierungsbegünstigung (§ 34a Einkommensteuergesetz) in Einklang gebracht werden.

Wenn nicht jetzt, wann dann? Mehr gute Gründe anlässlich der aktuellen Corona-Pandemie gibt es nicht, um eine Reform der Kommunalfinanzen umzusetzen. So wird nicht nur eine international wettbewerbsfähige einheitliche Unternehmensteuer in Deutschland geschaffen, sondern den Kommunen auch eine stabile krisenfeste Finanzierung ermöglicht.