© Philippe/stock.adobe.com

Steuerbelastung von Unternehmen senken

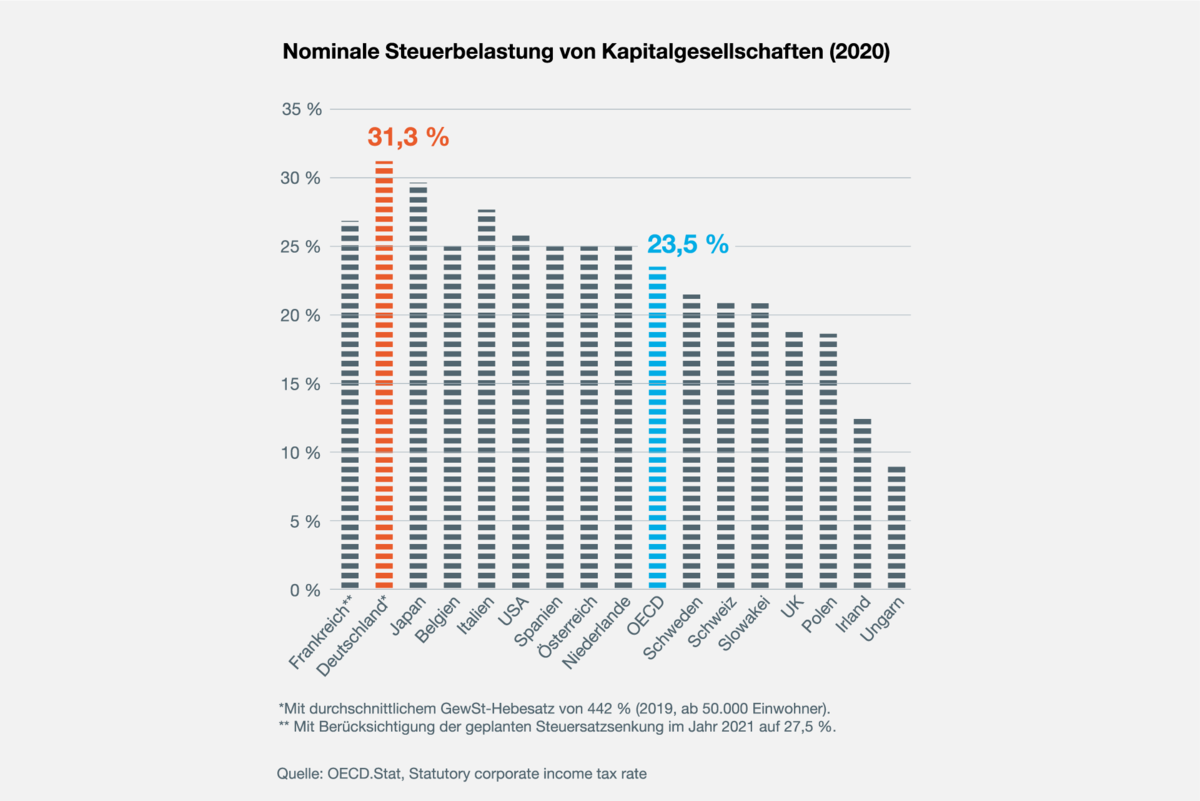

Die Steuerbelastung in Deutschland ist zu hoch

Bei der Höhe der Steuerbelastung der Unternehmen liegt Deutschland im internationalen Vergleich mittlerweile an der Spitze: Die steuerliche Gesamtbelastung liegt hier bei über 30 Prozent (Durchschnitt 31,3 Prozent) und in bestimmten Ballungsgebieten mit höheren Gewerbesteuerhebesätzen sogar noch höher. In den OECD-Ländern liegt der Durchschnitt hingegen im Jahr 2020 bei lediglich 23,5 Prozent. Die hohe Steuerbelastung wirft Deutschland im internationalen Standortwettbewerb zurück und gefährdet Investitionen sowie Beschäftigung. Diskussionen über Steuererhöhungen – vor allem mit Blick auf eine Vermögensteuer – sind daher unverantwortlich und verfehlt.

© BDI

Eine Senkung des Körperschaftsteuersatzes erhöht die Standortattraktivität

Der Körperschaftsteuersatz sollte um fünf Prozentpunkte auf zehn Prozent herabgesetzt werden. Damit wird eine international vergleichbare Steuerbelastung von Kapitalgesellschaften in Deutschland geschaffen, die eine hohe Signalwirkung entfaltet.

Die Steuersatzsenkung sichert Steuersubstrat und künftige Mehreinnahmen

Zuletzt wurde der Körperschaftsteuersatz im Rahmen der Unternehmensteuerreform 2008 von damals 25 auf die derzeit geltenden 15 Prozent gesenkt. Gleichzeitig wurde die Bemessungsgrundlage für die Körperschaftsteuer verbreitert. Infolge der mit der Senkung verbundenen positiven konjunkturellen Entwicklung kam es sodann nicht zu Minder- sondern vielmehr zu Mehreinnahmen aus der Körperschaftsteuer.

Einbehaltene Gewinne von Personenunternehmen entlasten

Gewinne von Personengesellschaften unterliegen derzeit einer nominalen Steuerbelastung von bis zu 48 Prozent. Werden Gewinne jedoch im Unternehmen für künftige Investitionen einbehalten, so können diese mit einem niedrigeren Steuersatz von 28,25 Prozent begünstigt besteuert werden (sogenannte Thesaurierungsbegünstigung gemäß § 34a Einkommensteuergesetz). Die tatsächliche Steuerbelastung einbehaltener Gewinne liegt tatsächlich jedoch bei rund 36 Prozent, statt bei den beabsichtigten 28,25 Prozent. Der momentan geltende Thesaurierungssatz muss daher auf unter 22 Prozent abgesenkt werden, damit die Personenunternehmen eine wettbewerbsfähige Steuerbelastung ihrer einbehaltenen Gewinne erfahren. Die Eigenkapitalbasis des Unternehmens wird zudem nachhaltig gestärkt und Investitionen sind möglich, ohne dass Fremdkapital in Anspruch genommen werden muss.

Die Abschaffung des Solidaritätszuschlags wirkt als Konjunkturimpuls

Die Politik sollte die vollständige Abschaffung des Solidaritätszuschlags als wirtschaftlichen Impuls zur Überwindung der Corona-Krise nutzen. Der Effekt auf die Steuereinnahmen wäre dabei geringer, als eine statische Betrachtung nahelegt. Denn die zusätzliche wirtschaftliche Dynamik kann einen Teil des Aufkommensverlustes kompensieren.