Brancheninsights

Deutschlands industrielle Kernbranchen stehen unter enormem Transformationsdruck. Die Steuerpolitik wird zunehmend zum entscheidenden Standortfaktor. Unternehmen aus Automobilindustrie, Chemie und Pharmasektor sowie Maschinenbau müssen gleichzeitig massiv in neue Technologien investieren, globale Wettbewerbsnachteile ausgleichen und immer komplexere steuerliche Vorgaben erfüllen. Die Faktenlage ist eindeutig: Die steuerliche Belastung in Deutschland bleibt im internationalen Vergleich hoch und strukturelle Hürden bremsen Innovationen aus. In den folgenden drei Deep Dives zeigt sich, wie stark die Auswirkungen in den einzelnen Branchen ausfallen und warum eine moderne, investitionsfreundliche Steuerpolitik zur Voraussetzung dafür wird, dass die industrielle Basis in Deutschland ihre Innovations- und Wettbewerbsfähigkeit behält.

Automobilindustrie

Die Automobilindustrie ist die Schlüsselbranche in Deutschland und leistet mit rund 725.000 direkt Beschäftigten und einem Gesamtumsatz von 528 Mrd. Euro im Jahr einen essenziellen Beitrag für Wohlstand und Beschäftigung. Um auch unter schwierigsten konjunkturellen Umständen und in einer Zeit multipler internationaler Krisen und Risiken weiter am Standort Deutschland erfolgreich sein zu können, brauchen die Unternehmen gerade im steuerlichen Bereich die bestmöglichen Rahmenbedingungen.

Die Standortschwäche ist keine Schwäche der deutschen Automobilindustrie. Im Gegenteil: Hersteller und Zulieferer stellen sich den Herausforderungen und investieren von 2026 bis 2030 weltweit 320 Mrd. Euro in Forschung und Entwicklung sowie 220 Mrd. Euro in Sachinvestitionen, insbesondere in die Werke. Alarmierend ist jedoch, dass inzwischen über die Hälfte dieser Investitionen auf Engagements der deutschen Unternehmen im Ausland zurückzuführen ist. Die Steuerpolitik ist daher mehr denn je gefordert, die Standortqualität für die Unternehmen in Deutschland zeitnah und substanziell weiter zu verbessern sowie strukturelle Vereinfachungen und Entlastungen insbesondere im Bereich der Unternehmensbesteuerung umzusetzen.

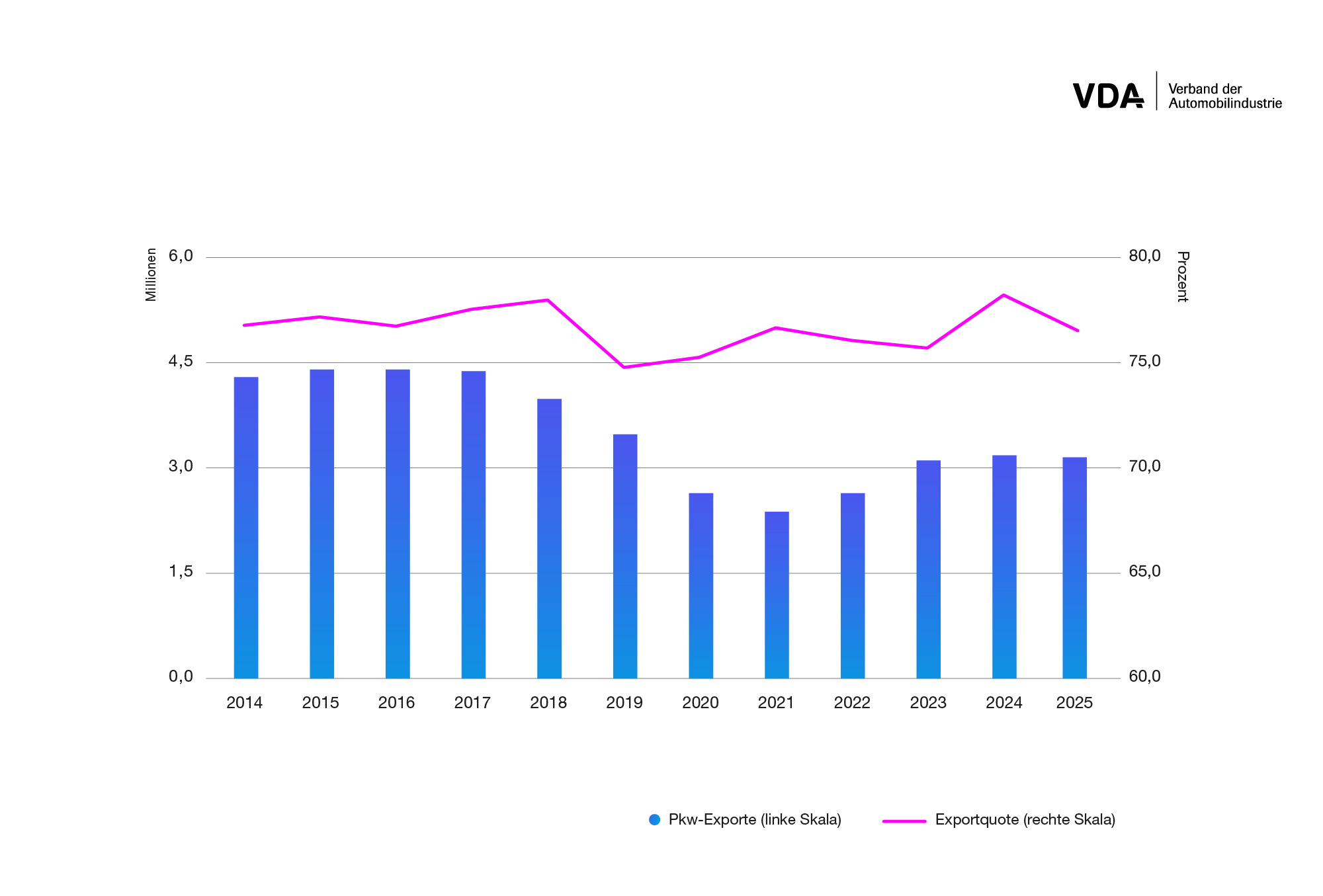

Autoindustrie bleibt unter Druck

PKW-Exporte erholen sich kaum.

Deutsche Autos: Weltweit gefragt. Mehr als 3 von 4 in Deutschland produzierten Fahrzeugen gehen in den Export, bei batterieelektrischen Fahrzeugen sogar fast 4 von 5 Fahrzeugen. 70 % der Jobs in der Automobilindustrie werden vom Export getragen.

Quelle: VDA

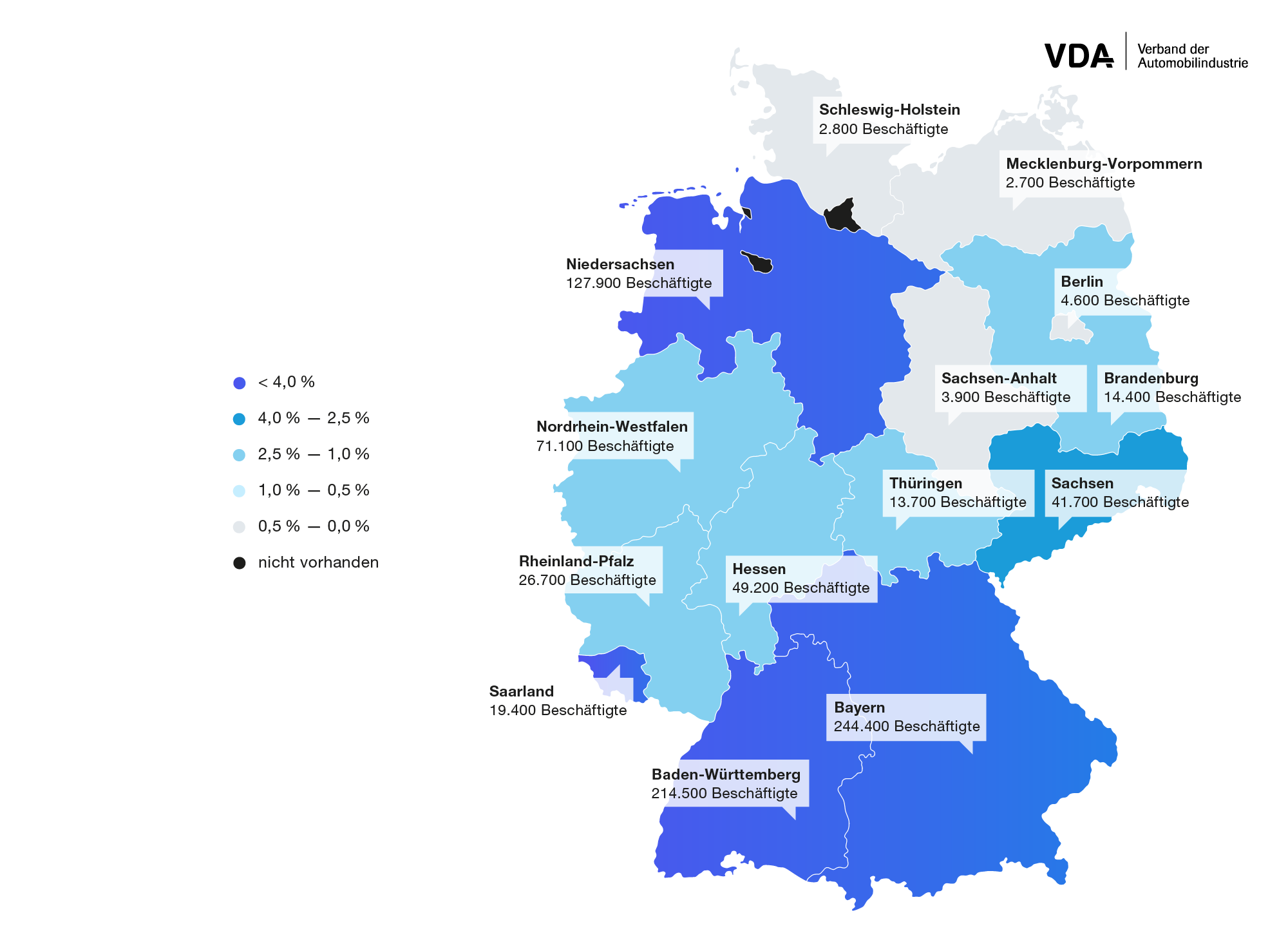

Die Automobilindustrie ist einer der größten Arbeitgeber

2,4 von 100 Beschäftigten arbeiten für die Automobilindustrie

Datenstand: Juni 2025

Quelle: Bundesagentur für Arbeit

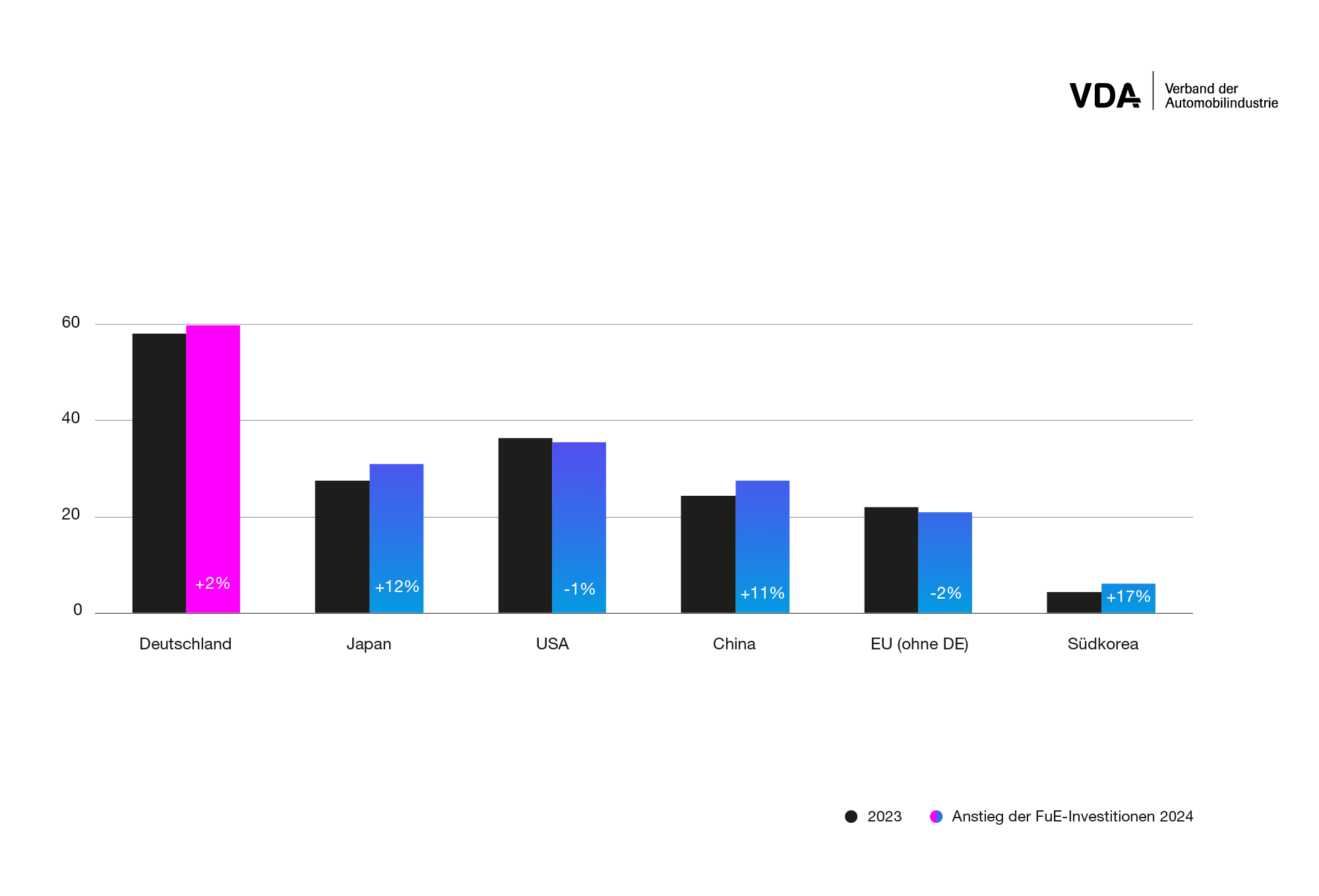

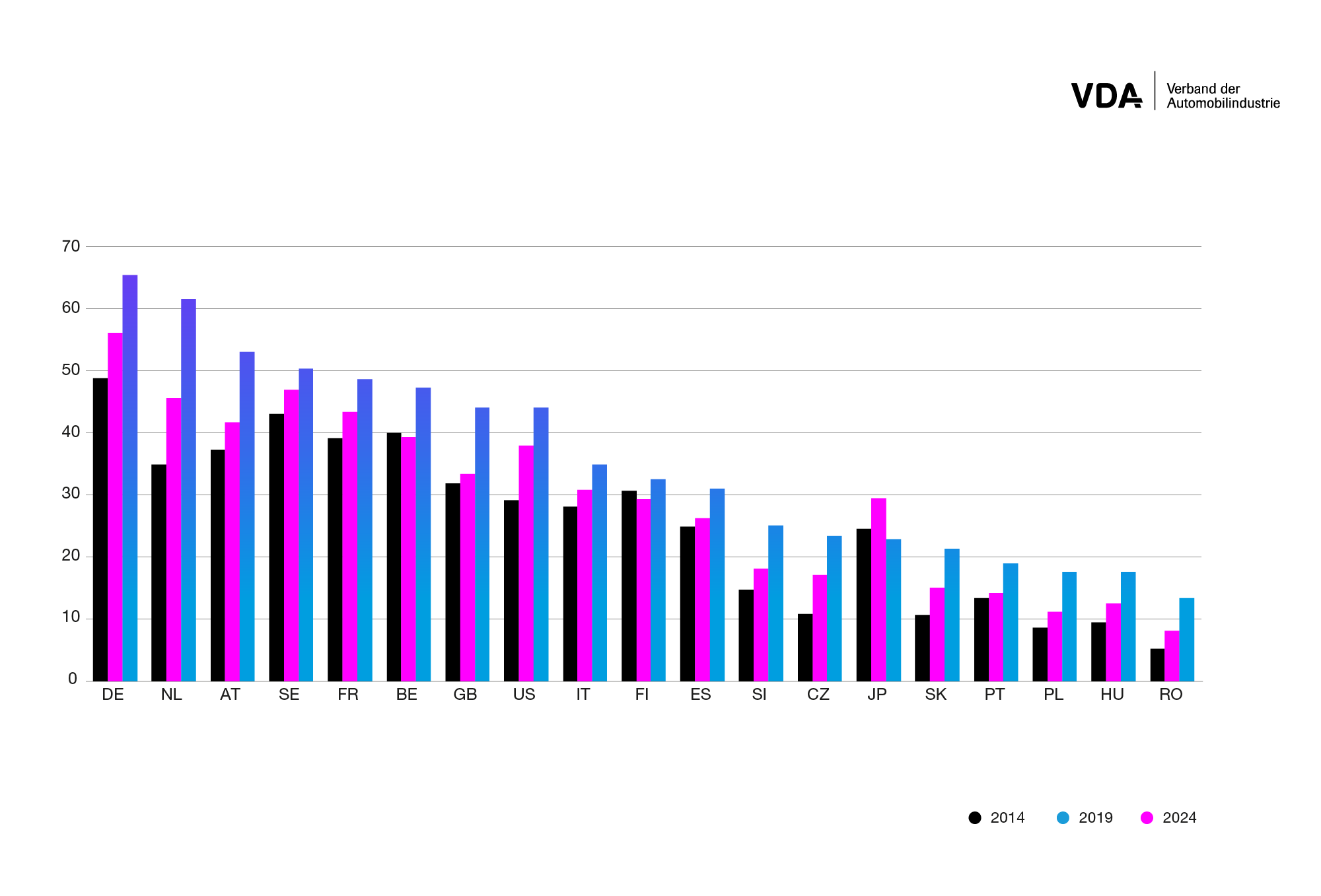

Deutschlands Autobranche investiert am meisten

Die Konkurrenz wächst schneller nach

FuE-Investitionen der deutschen Automobilindustrie wachsen zweistellig

Quelle: EU Industrial R&D Investment Scoreboard 2023 (EU Kommission)

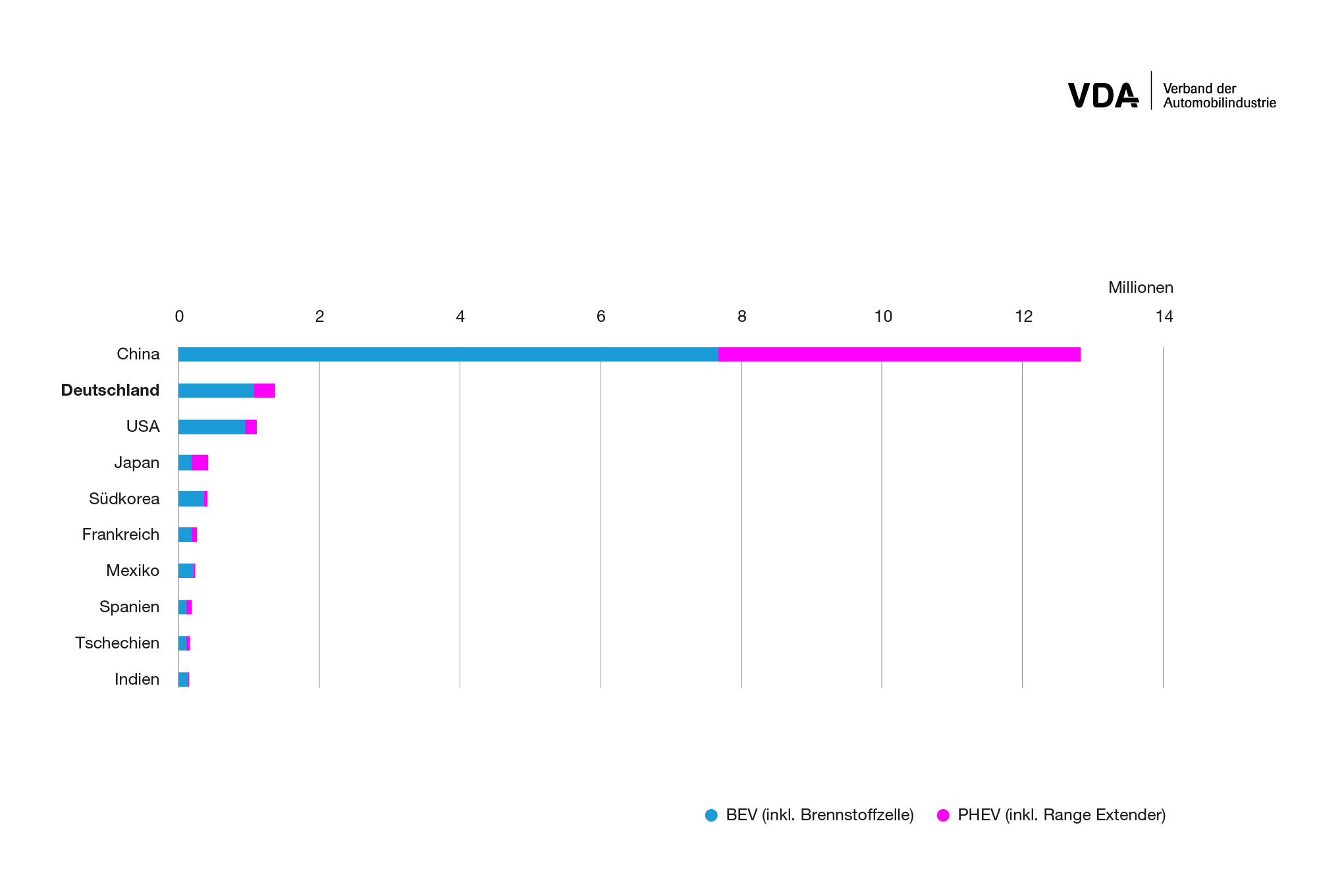

Produktion von E-Light-Vehicle

Deutschland ist zweitgrößter Produktionsstandort für E-Pkw weltweit.

Quelle: S&P Global Mobility

Arbeitskosten in der Automobilindustrie

Deutschland hat die höchsten Arbeitskosten weltweit. Insbesondere die hohen und weiter steigenden Lohnnebenkosten stellen die Unternehmen vor erheblich Herausforderungen und belasten gerade mittelständische Zuliefererunternehmen.

Quelle: Eurostat, nationale Ämter, VDA

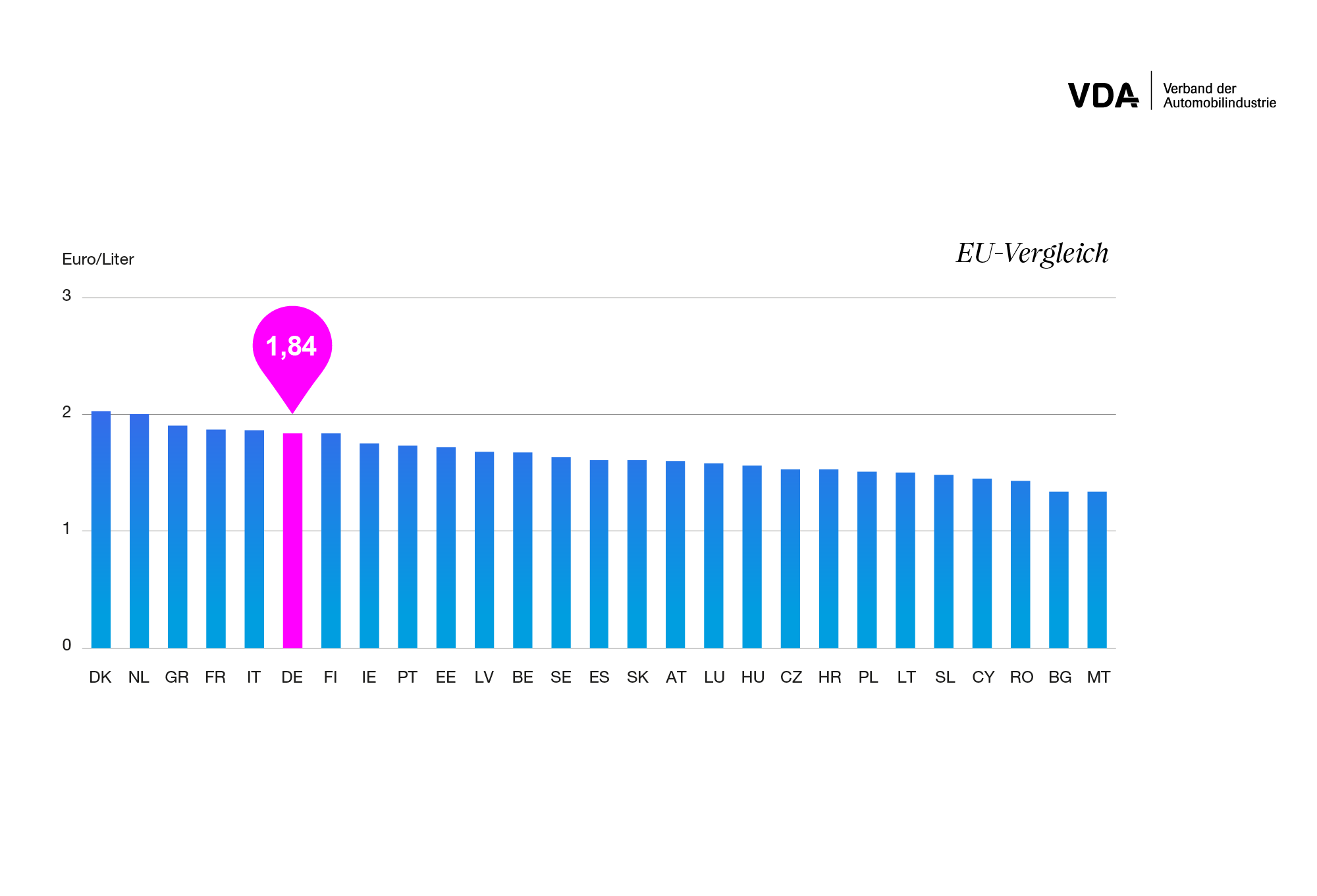

Zapfsäule mit Aufschlag

Deutschland gehört zu den teureren Standorten für die Benzinpreise

Quelle: Europäische Kommission

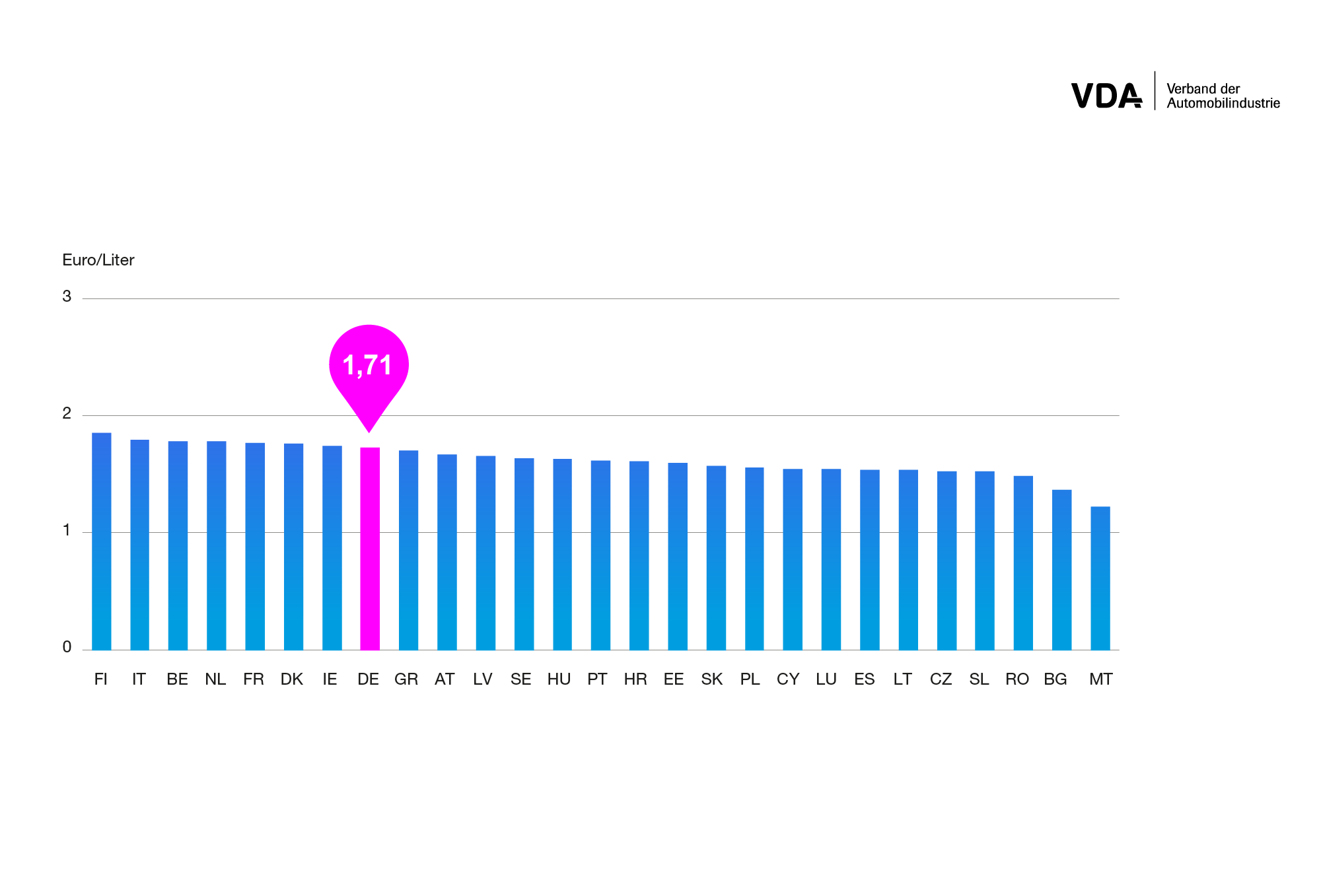

Durchschnittliche Dieselpreise im Jahr 2024

im EU-Vergleich

Quelle: Europäische Kommission

Chemie- und Pharmaindustrie

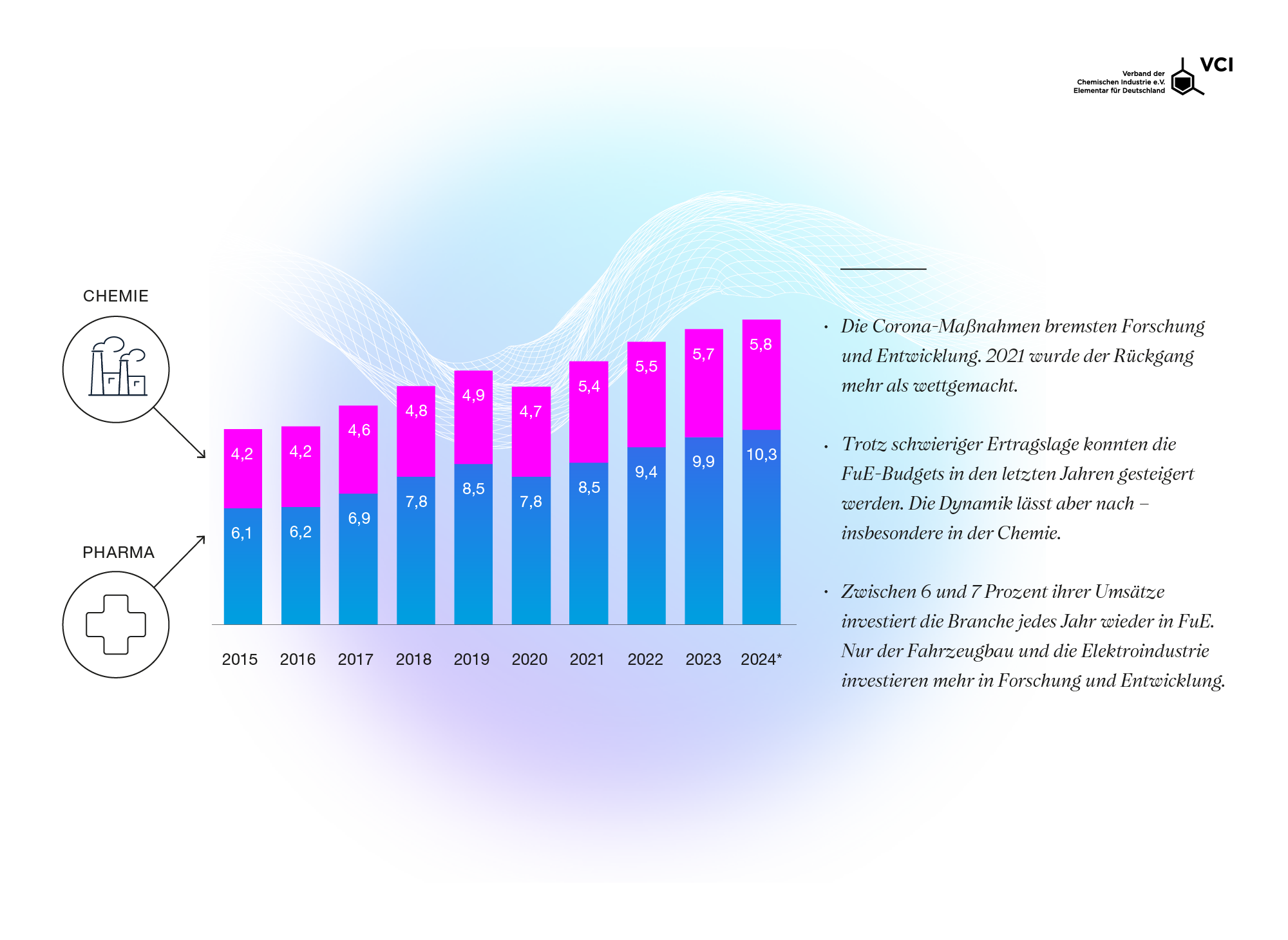

Trotz einer angespannten Ertragslage hat die Chemie- und Pharmaindustrie ihre Ausgaben für Forschung und Entwicklung in den vergangenen Jahren weiter erhöht – auch wenn die Dynamik zuletzt, insbesondere in der Chemie, etwas nachgelassen hat. Der überwiegende Teil dieser Investitionen wird von den Unternehmen selbst finanziert und intern umgesetzt, ein starkes Zeichen für Eigeninitiative und langfristiges Innovationsengagement. Geforscht wird dabei über die gesamte Breite der Zukunftstechnologien hinweg, mit besonders hoher Forschungsintensität in der Pharmabranche. Insgesamt arbeitet bereits jeder zehnte Beschäftigte in Forschung und Entwicklung. Der Standort Deutschland bleibt damit ein zentraler Innovationsmotor. Damit das so bleibt, dürfen hohe Steuerlasten und bürokratische Hürden diese Stärke nicht ausbremsen – vielmehr braucht es international wettbewerbsfähige, verlässliche und zügig verbesserte steuerliche Rahmenbedingungen.

Trotz schwieriger Lage: Pharma und Chemie setzen auf Forschung

Externe und interne FuE-Aufwendungen der Chemie- und Pharmaindustrie in Mrd. Euro

Quelle: Stifterverband, VCI | * Schätzung VCI

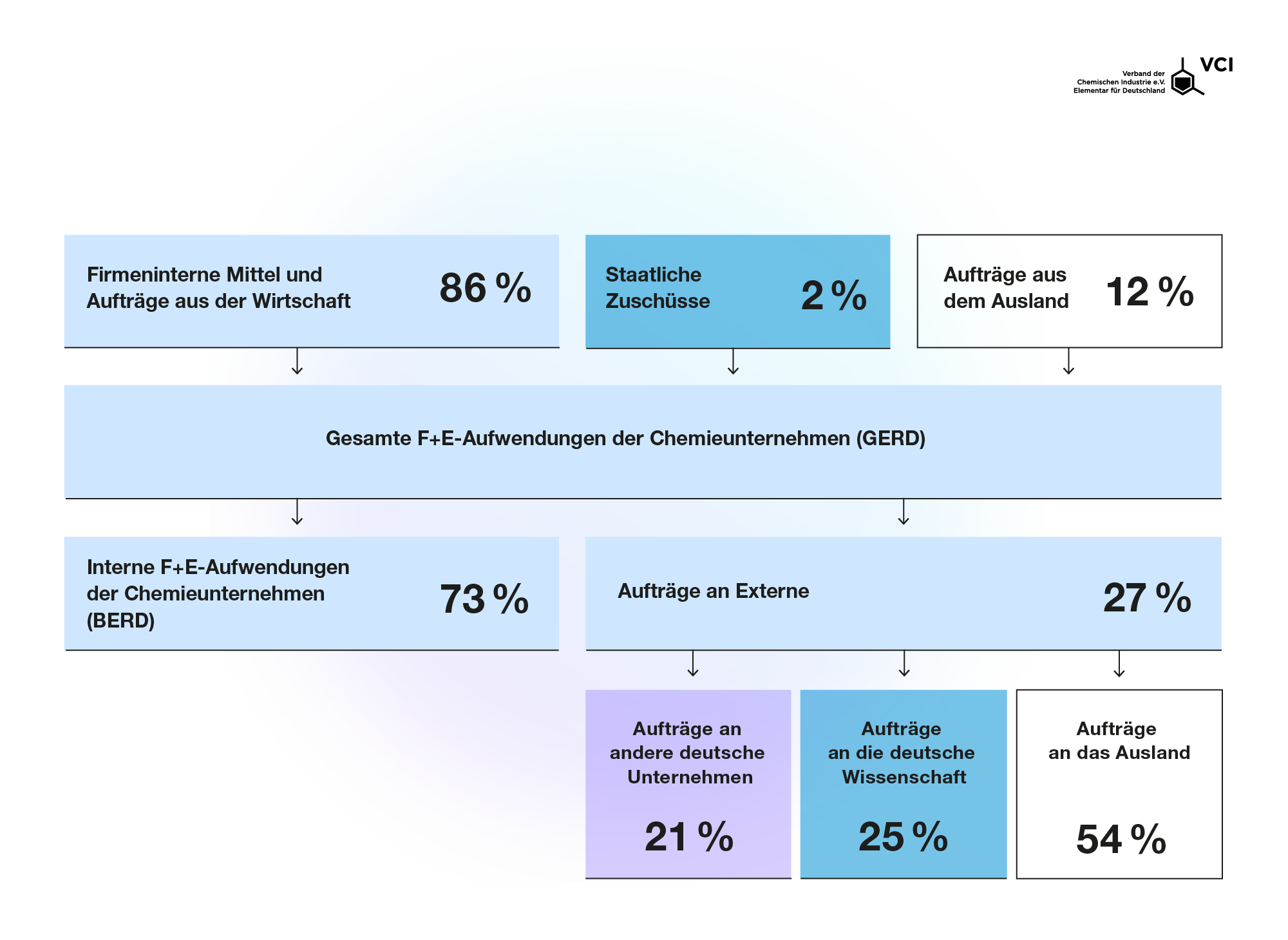

Chemie setzt auf eigene Forschung: 86 % aus internen Mitteln

Struktur der Aufwendungen für Forschung und Entwicklung 2023

Quelle: Stifterverband, VCI

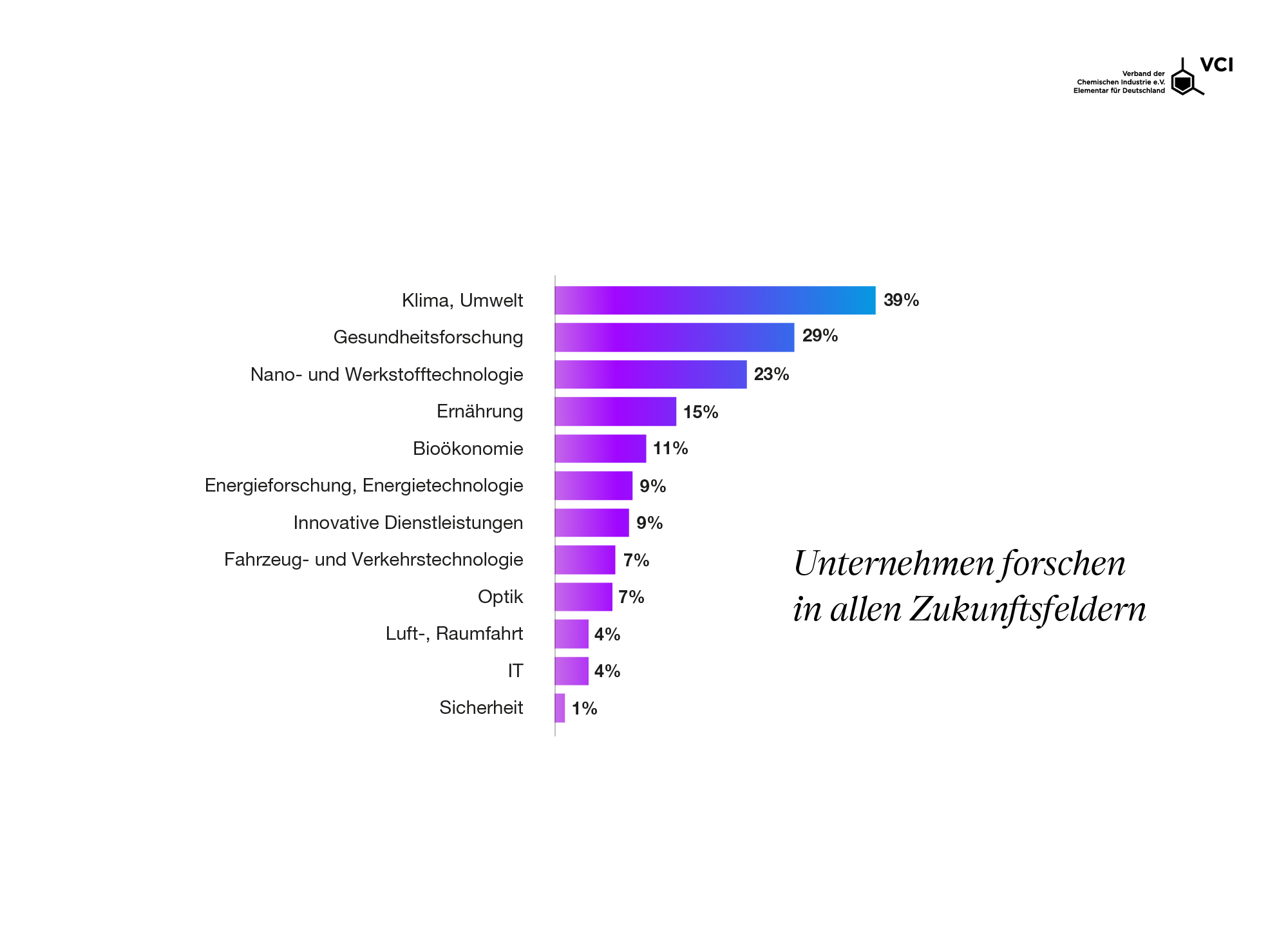

Forschungsfelder der Chemie- und Pharmaindustrie

Anteil der befragten Chemie- und Pharma-Unternehmen, die in den Forschungsfeldern agieren, 2021

Quelle: Stifterverband, VCI

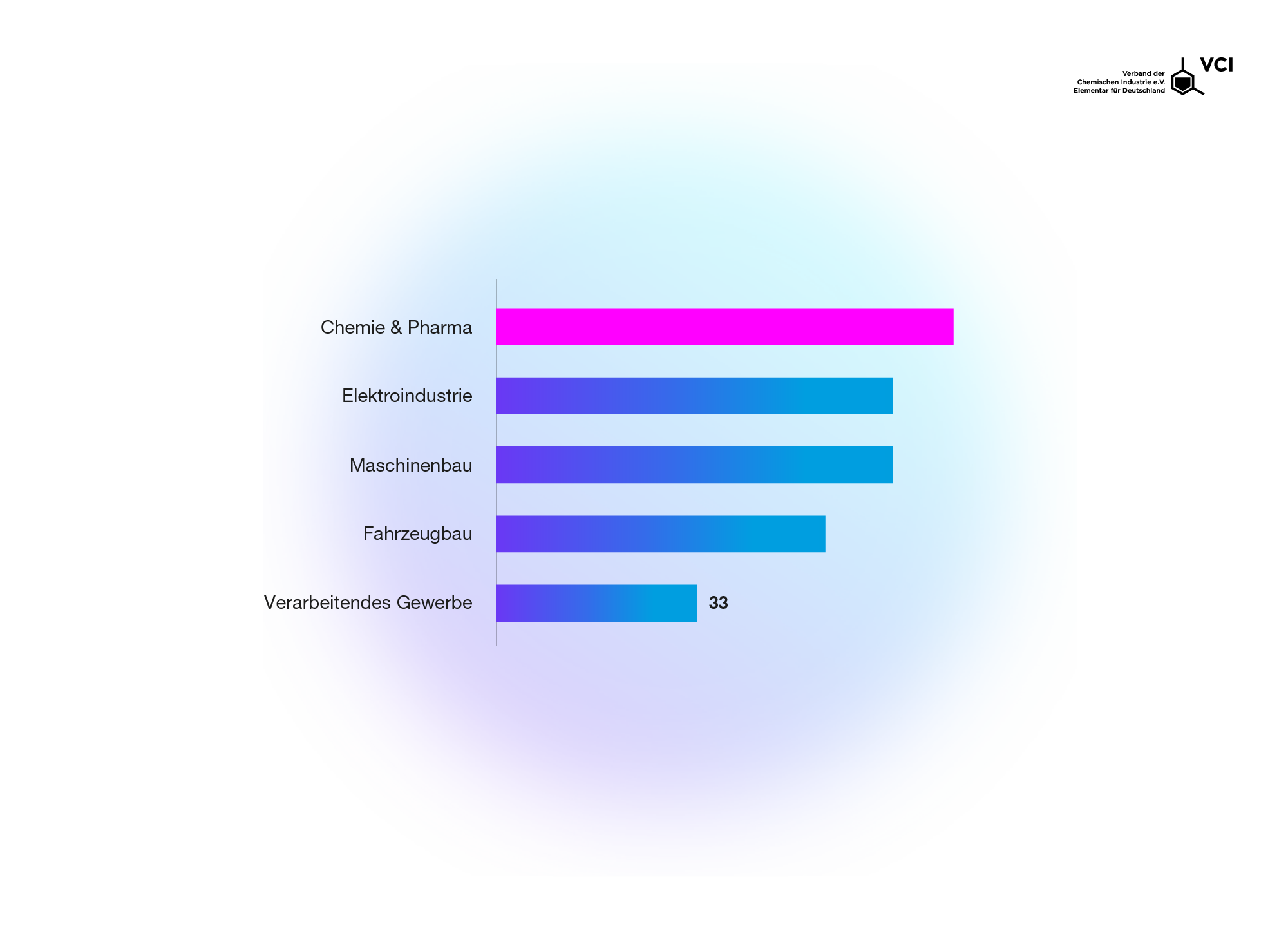

Hohe Forschungsorientierung der Pharma- und Chemie-Branche

Anteil forschender Unternehmen* an allen Unternehmen in Deutschland in Prozent, 2023

Quelle: ZEW, VCI

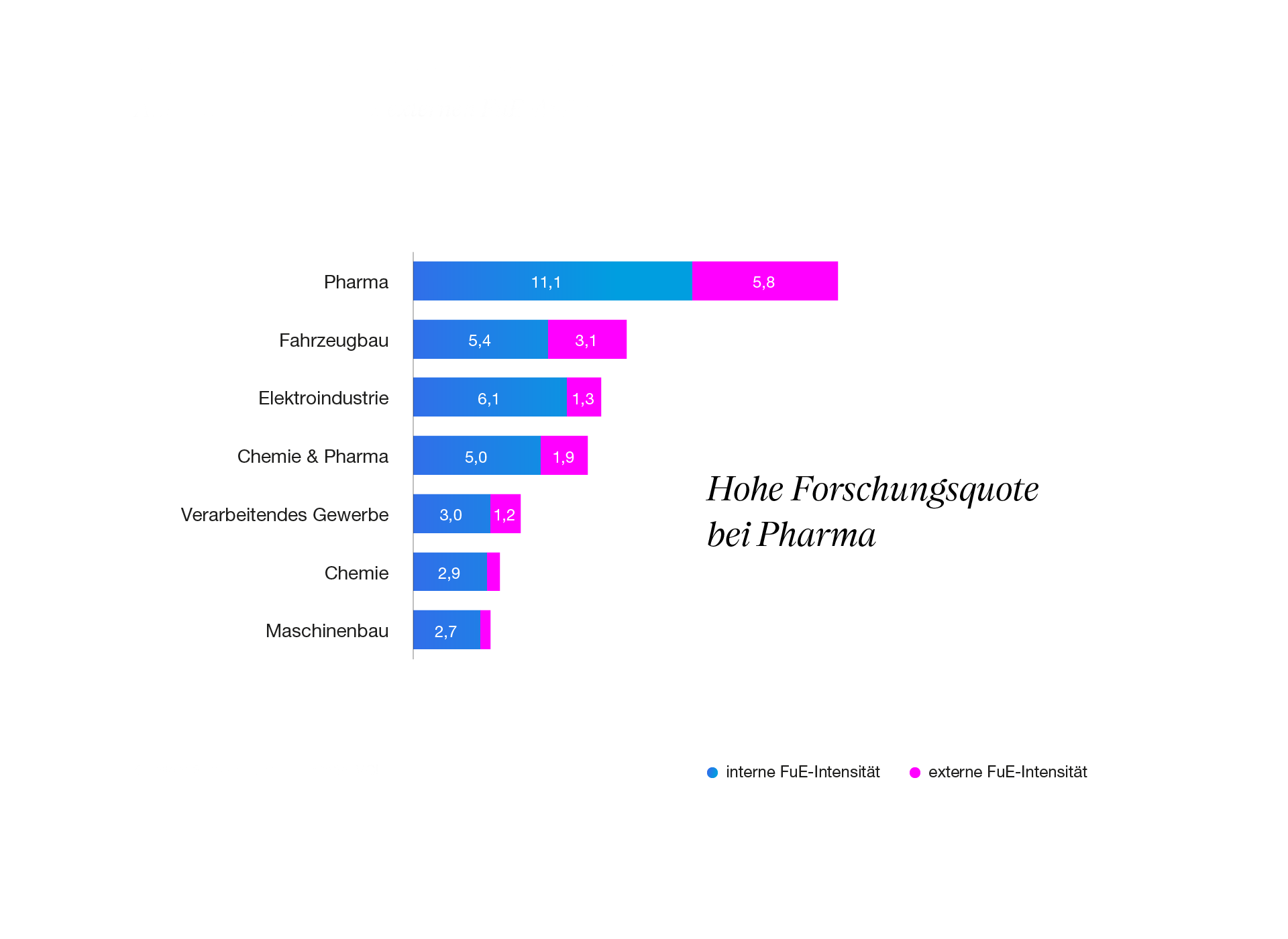

Spitzenreiter Pharmaindustrie

Anteil der internen bzw. externen FuE-Aufwendungen am Umsatz in Prozent, 2023

Quelle: Stifterverband, Destatis, VCI

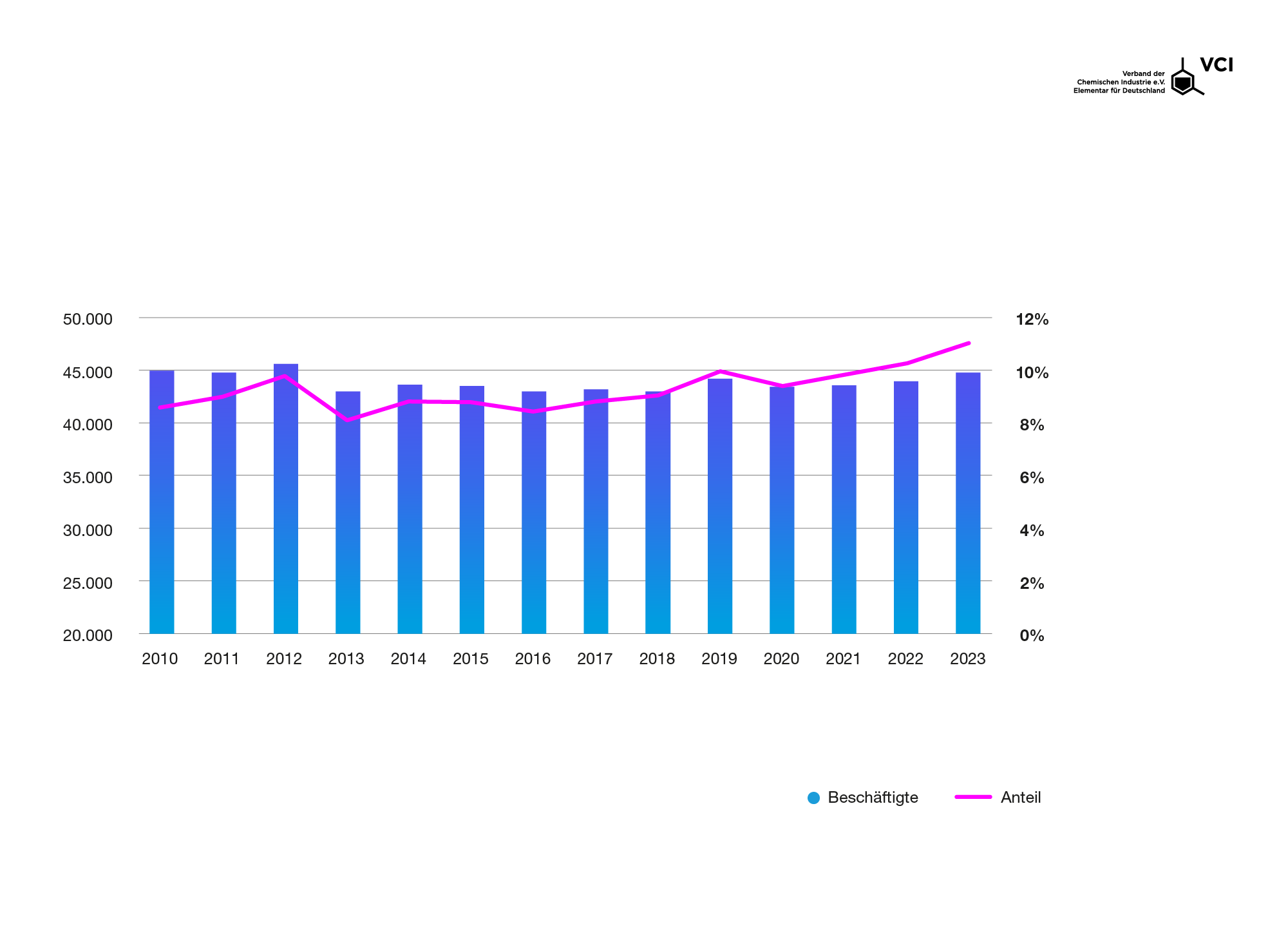

F&E steckt in der DNA der Chemie - Jeder zehnte Mitarbeiter forscht

FuE-Personal und Anteil des FuE-Personals an allen Beschä igten der Branche in Prozent

Quellen: Stifterverband, Destatis, VCI

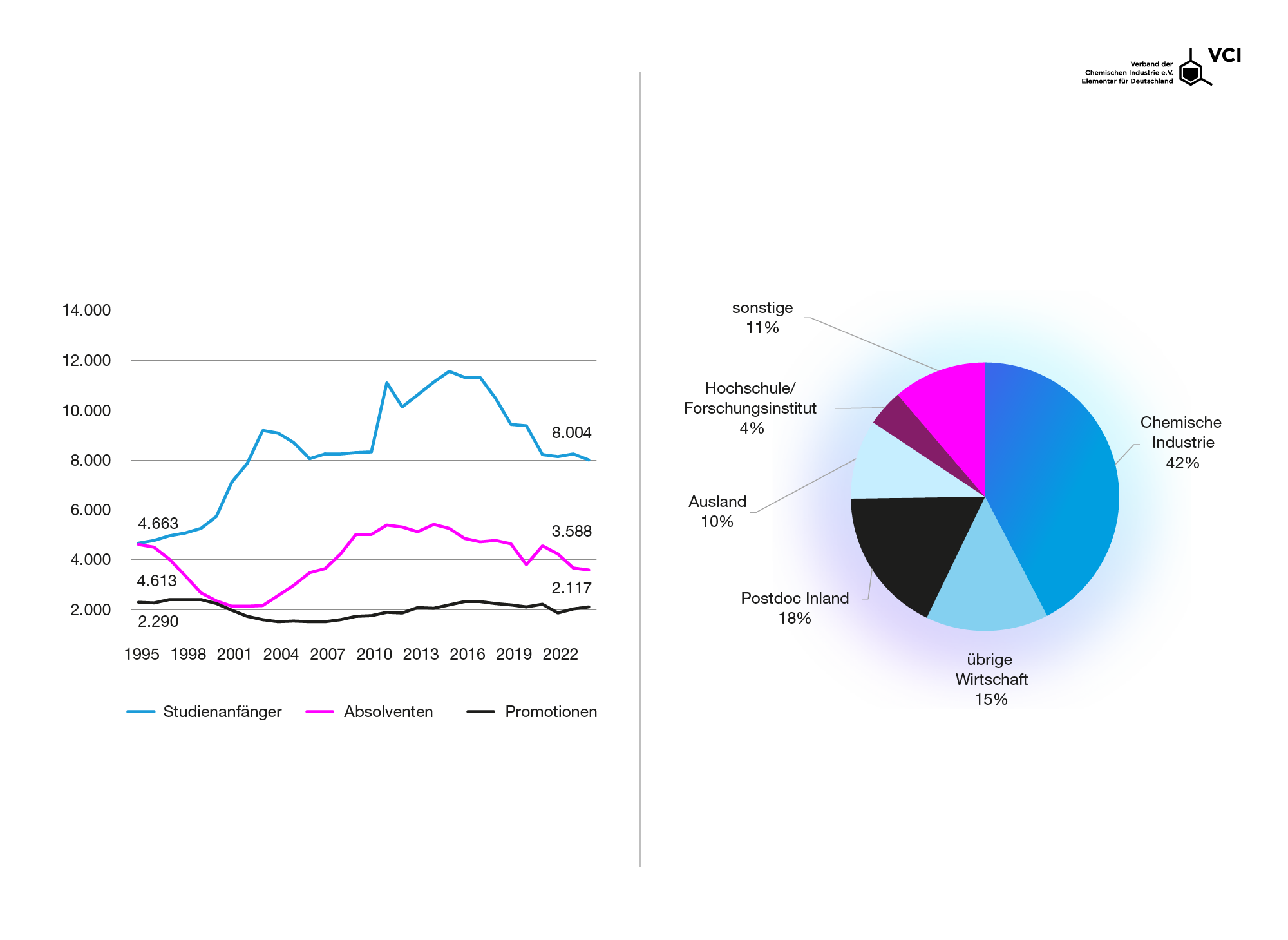

Studienanfänger, Absolventen* und promovierte Absolventen im Fachbereich Chemie**

Studienanfängerzahlen bleiben unter 10.000-Marke

- Erster Abschluss: Diplom, Bachelor, 1. Staatsexamen

** Chemie, Wirtschaftschemie, Lebensmittelchemie, Biochemie und Chemiestudiengänge an Universitäten und Hochschulen

Die Datenlage ist hier schwierig, da nur von etwa der Hälfte der promovierten Chemiker der weitere Berufsweg bekannt ist. Die Anteile beziehen sich auf diesen bekannten Teil.

Quelle: GDCh, VCI

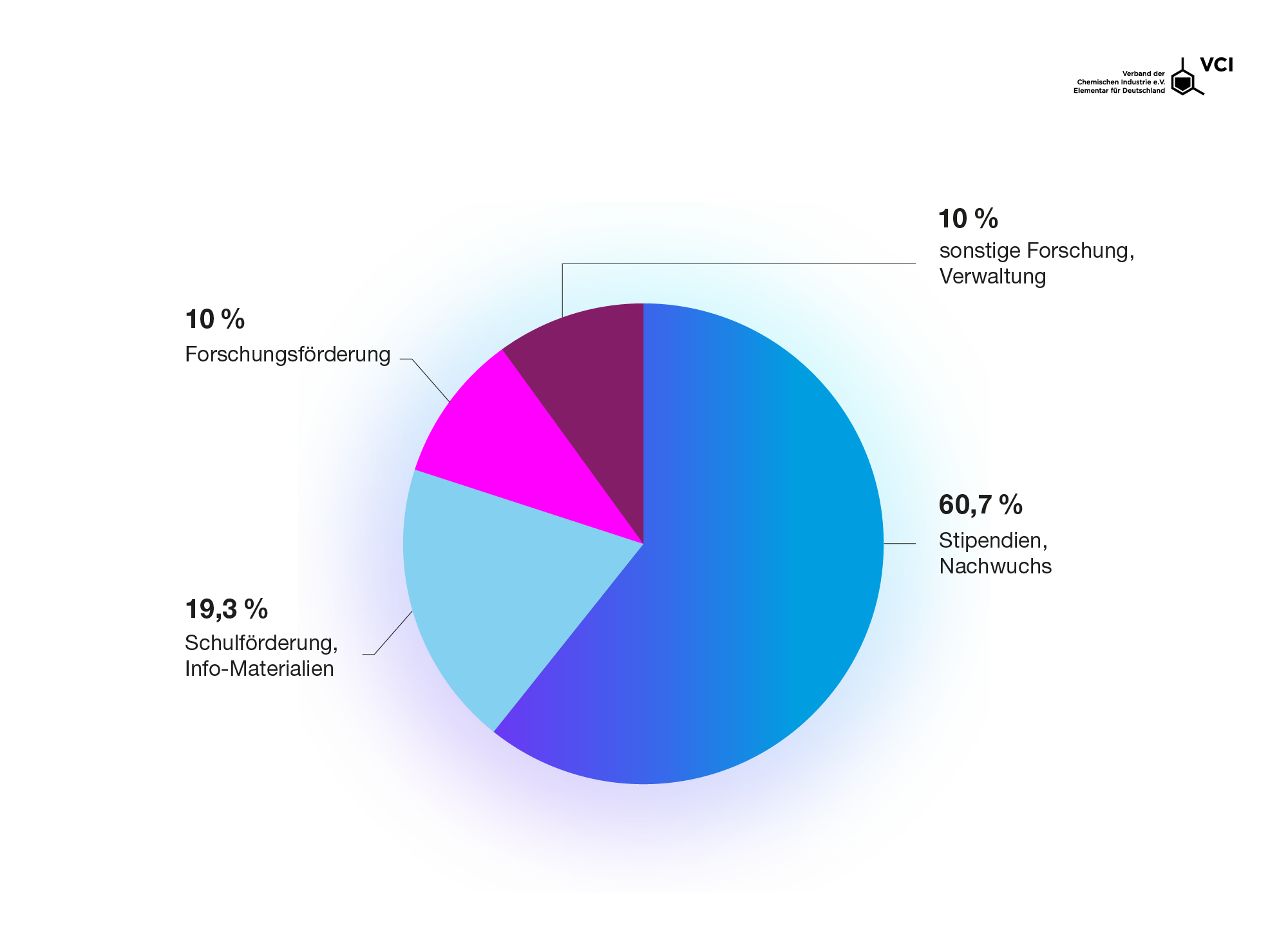

Zukunft sichern: Chemie investiert in Bildung

Förderetat des Fonds der Chemischen Industrie, in Prozent, 2025

Quelle: VCI

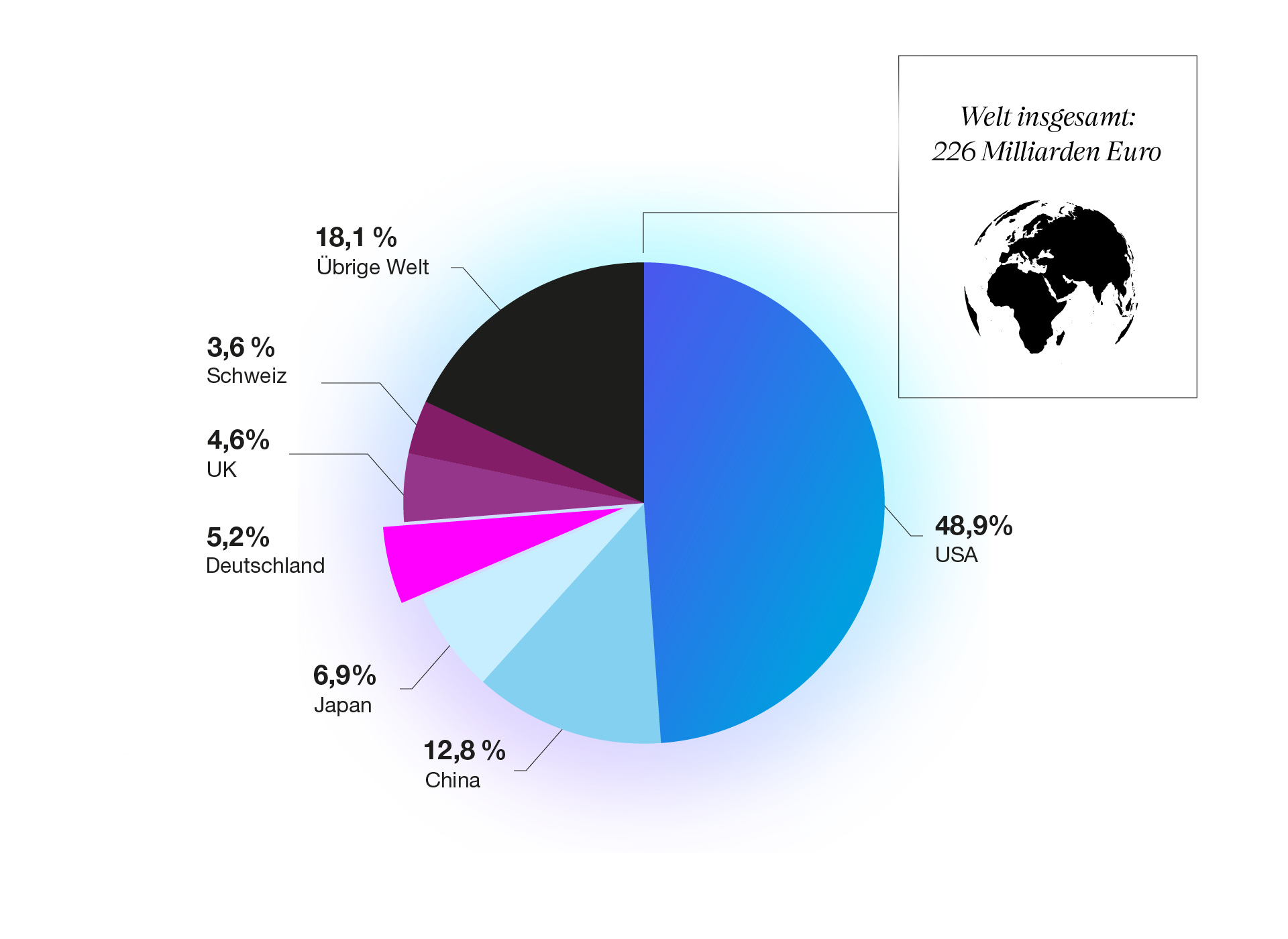

Interne FuE-Ausgaben nach Ländern

Anteile der internen FuE-Aufwendungen (Chemie & Pharma) der Länder an der Welt, 2024, in Prozent

Quelle: Chemdata International, VCI

Maschinenbau

Der Maschinenbau bleibt ein zentraler Innovationstreiber: Mit einer Forschungs- und Entwicklungsquote von 4,4 % investiert die Branche kontinuierlich in neue Technologien und Wettbewerbsfähigkeit. Gleichzeitig zeigt der internationale Vergleich Nachholbedarf bei der staatlichen Unterstützung. Während in Deutschland nur rund 3,5 % der FuE-Ausgaben staatlich gefördert werden, liegt der Anteil in der EU bei etwa 5,7 %. Die steuerliche Forschungszulage wird bereits intensiv genutzt – 75 % der Maschinenbauunternehmen greifen darauf zurück, und zwar über alle Größenklassen hinweg. Das unterstreicht die hohe Innovationsbereitschaft der Branche. Damit Deutschland seine Position als Innovationsstandort sichern kann, braucht es jedoch bessere steuerliche Rahmenbedingungen und einen konsequenten Ausbau der steuerlichen Forschungsförderung.

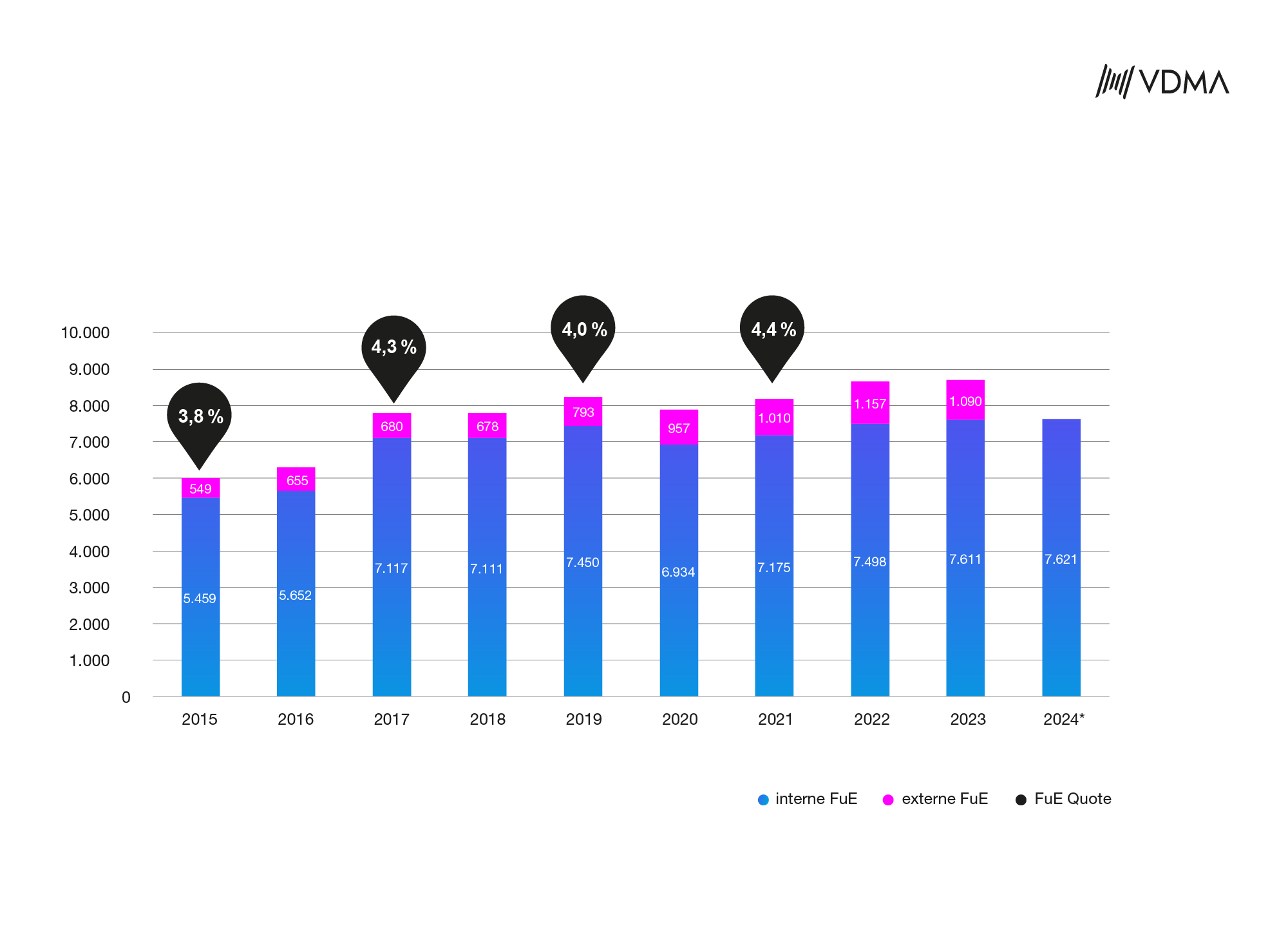

Maschinenbau treibt Forschung in Millionen Euro voran

Knapp 5 % des Budgets fließen in F&E

Quelle: Stifterverband | *Planzahlen

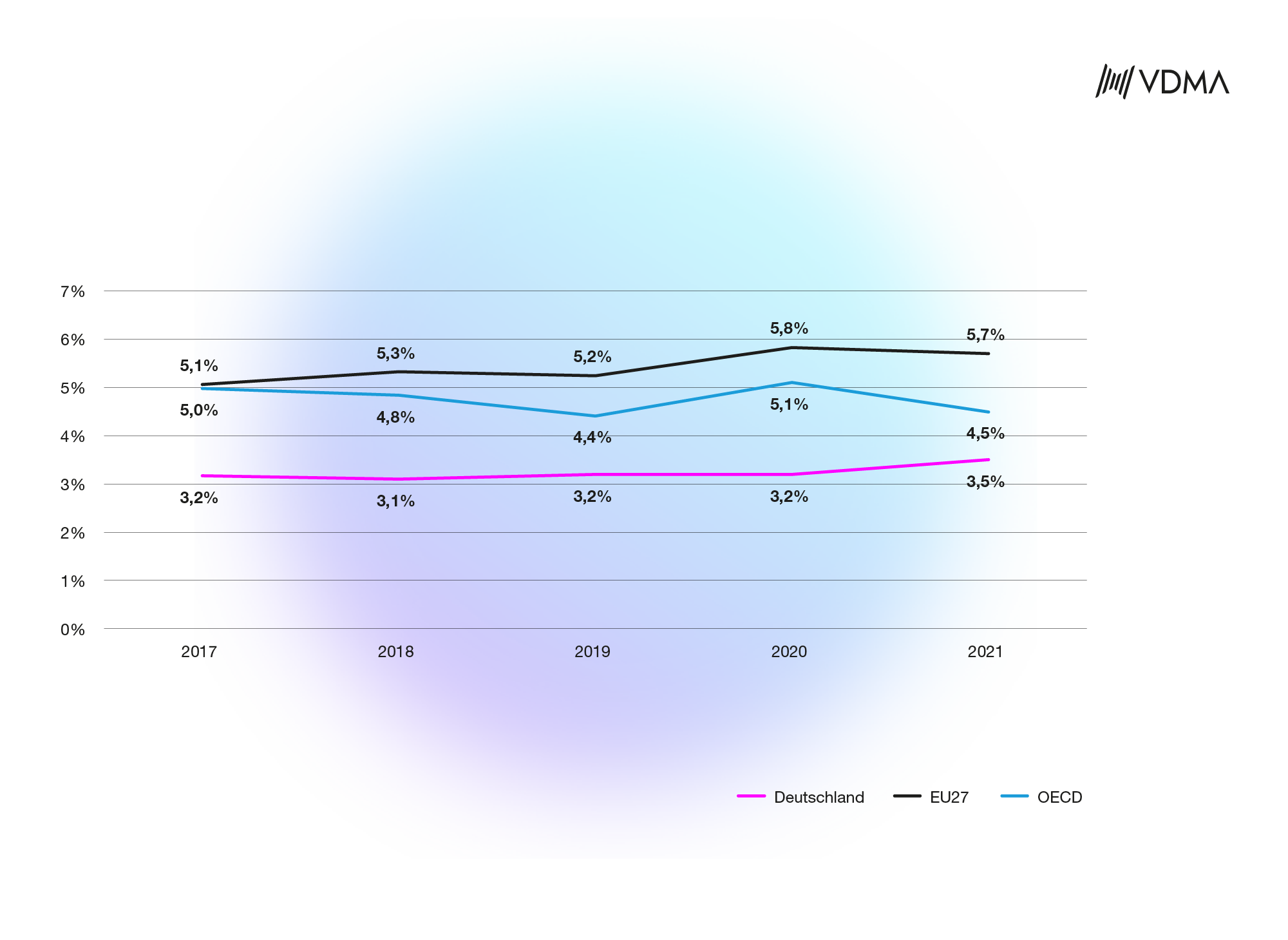

Nur 3,5 %

Deutschlands Staat lässt Unternehmens-Forschung hängen

Quelle: OECD

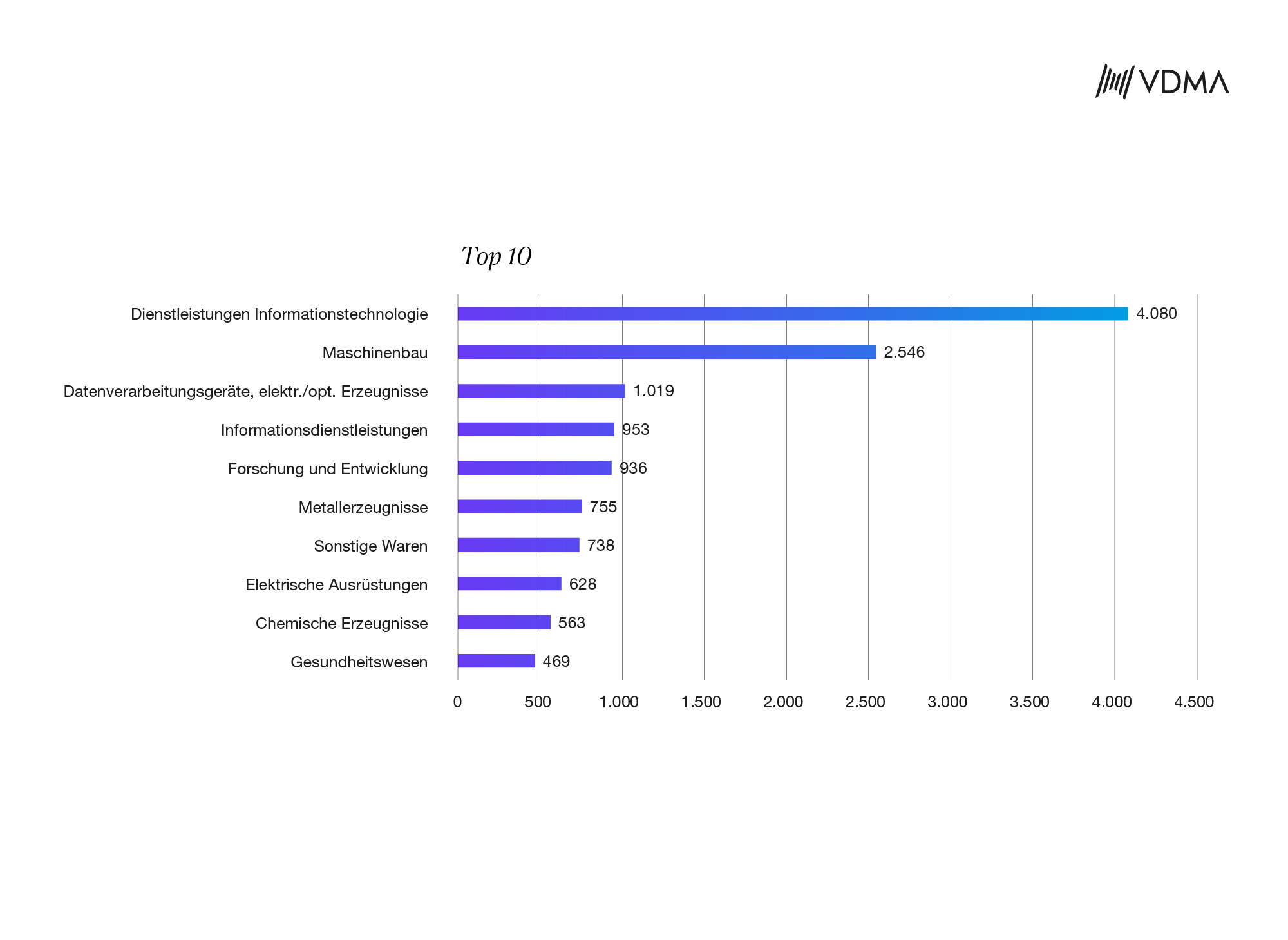

2.500 Mal gefördert: Maschinenbau nutzt Forschungszulage fast wie keine andere Branche

September 2020 - Juni 2025

Quelle: BSFZ, ZEW

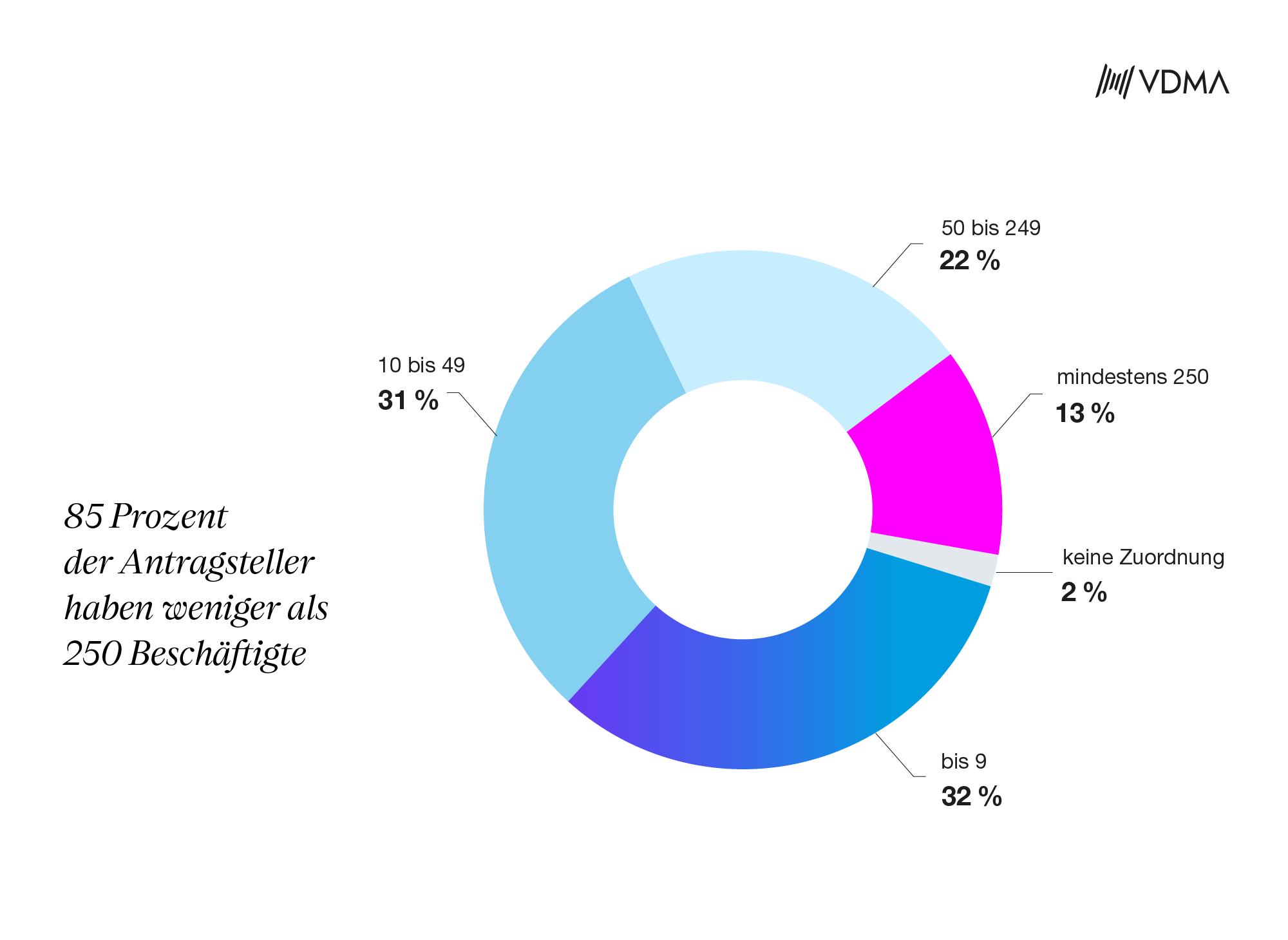

Forschungszulage kennt keine Größenklasse

85 Prozent der Antragsteller haben weniger als 250 Beschäftigte

September 2020 - Juni 2025,

Quelle: BMFTR, BSFZ

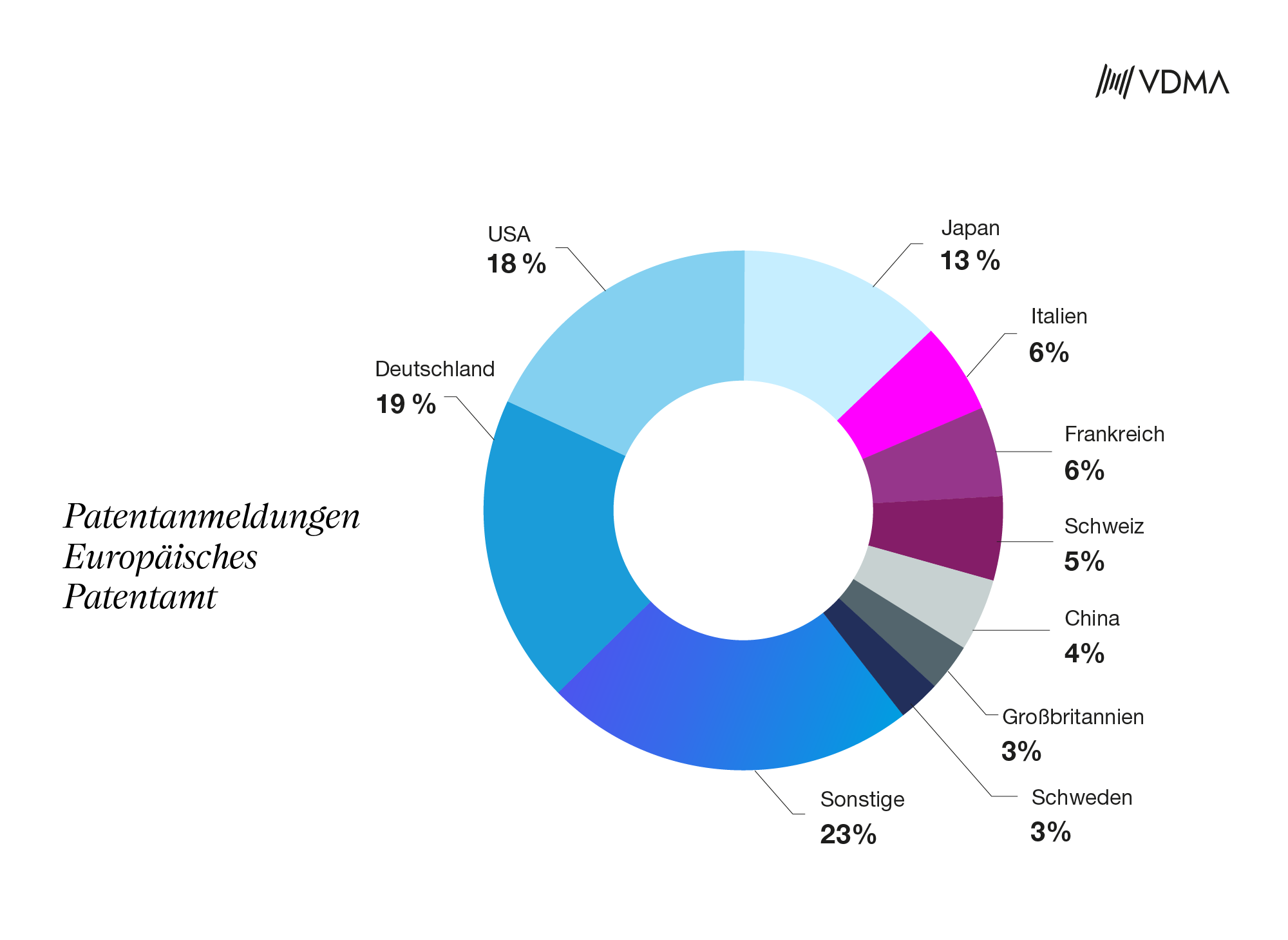

Jedes fünfte europäische Maschinenbau-Patent stammt aus Deutschland

Patentanmeldungen Europäisches Patentamt, Maschinenbau, 2024

Quelle: BMFTR, BSFZ